Blogginlägg av Benjamin Strandberg 17.12.2024

Kalenderåret 2024 – ny början för kommunernas skatteinkomster

Kalenderåret 2024 går mot sitt slut och periodiseringen av kommunernas skatteinkomster har normaliserats (till största delen) efter vårdreformen. Under året förekom ett par betydande avvikelser, av vilka den första gällde den slutförda beskattningen 2023. I kommunal- och samfundsbeskattningen 2023, som blev klar i slutet av oktober, beaktades för första gången vårdreformens verkningar på kommunernas skatteinkomster.

Samfundsskatten till kommunerna skatteåret 2023 minskade slutligen med över 35 procent i hela landet. Nedgången var större än väntat, även om kommungruppens samfundsskatteandel skars ner med en tredjedel i vårdreformen. En orsak till denna utveckling var delvis också den svaga totala utvecklingen av samfundsskatten: de totala samfundsskatter som ska betalas (staten + kommunerna) minskade slutligen med nästan 9 procent för skatteåret 2023.

Den slutliga kommunalbeskattningen 2023 innehöll inga större överraskningar. Den debiterade kommunalskatten minskade slutligen som väntat med sammanlagt drygt 58 procent. Prognoserna träffade i huvudsak rätt i fråga om förvärvsinkomsterna, sammanslagningen av stats- och kommunalbeskattningens skattebaser och nedskärningarna i kommunernas inkomstskattesatser och deras inverkan på avdragen i kommunalbeskattningen.

Den betydande minskningen av de direkta avdragen från kommunalskatten, särskilt arbetsinkomstavdraget, förbättrade kommunalskattens effektivitet. Med andra ord minskade skillnaden mellan den nominella och den effektiva skattegraden, dvs. mellan inkomstskattesatsen och den debiterade kommunalskattens andel av förvärvsinkomsterna. En höjning av kommunens inkomstskattesats innebär därmed att kommunen får in mer kommunalskatt än tidigare.

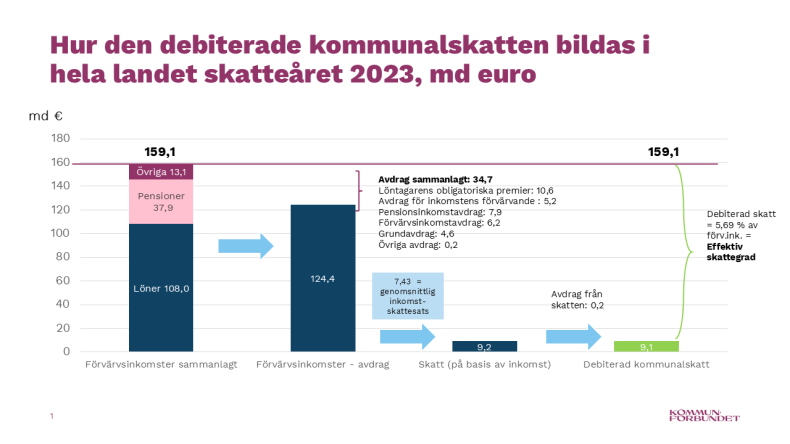

Figur 1. Hur kommunalskatten bildades i hela landet år 2023, miljarder euro.

I början av december publicerades statistiska uppgifter om den slutförda beskattningen 2023 i Skatteförvaltningens statstikdatabas. Figuren ovan (figur 1) visar hur den debiterade kommunalskatten 2023 bildades i hela landet. Bakom länken nedan finns en Excelfil (Excel 1, på finska), som innehåller motsvarande uppgifter för kommunerna på fastlandet i tabellform och som graf.

Excel 1 Kuntakohtaisten maksettavien kunnallisverojen muodostuminen verovuonna 2023

I den kommunspecifika Exceltabellen ser man också hur den slutliga effektiva skattegraden för respektive kommun bildades skatteåret 2023. Observera att den kommunspecifika effektiva skattegraden är medeltalet av kommunalskattegraden för alla skattebetalare i kommunen. Alla förvärvsinkomsttagare har en egen individuell skattegrad som delvis beror på hemkommunens inkomstskattesats.

Den individuella skattegraden i kommunalbeskattningen påverkas också av hurdana och hur stora förvärvsinkomster man haft. Avdragen i kommunalbeskattningen är störst vid de lägsta inkomstnivåerna, och därför kan man säga att kommunalskatten är en progressiv skatt. Dessutom påverkas skattegraden av avdrag man själv har ansökt om i beskattningen, till exempel olika avdrag för förvärvande av inkomst och/eller hushållsavdrag.

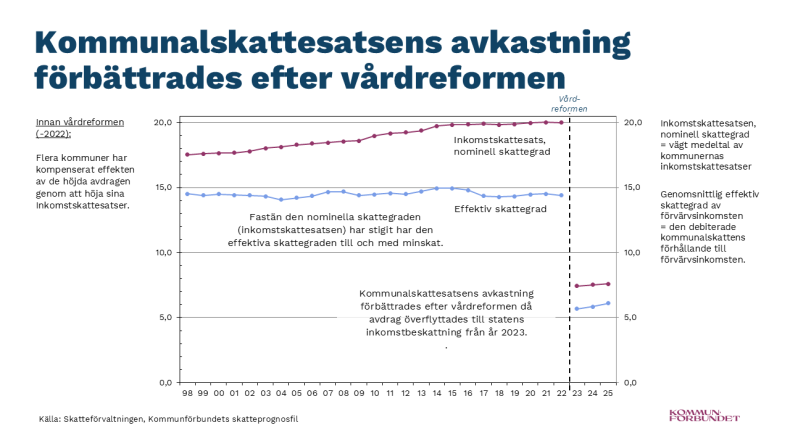

Figur 2. Intäkterna av kommunernas inkomstskattesats växte i vårdreformen och fortsätter att växa nästa år

Excel 2. Kuntakohtaiset nimelliset ja efektiiviset veroasteet vuosina 2010–2025

Prognoserna för den effektiva skattegraden för hela landet (figur 2) och de kommunspecifika prognoserna för 2024 och 2025 (Excel 2, på finska) är gjorda av Kommunförbundet. Nästa år förbättras kommunalskattens effektivitet ytterligare när förvärvsinkomstavdraget ersätts med arbetsinkomstavdrag. Arbetsinkomstavdraget görs direkt från statens inkomstskatt, och om beloppet av skattebetalarens inkomstskatt inte räcker till för avdraget, görs ett avdrag från kommunalskatten, kyrkoskatten och sjukförsäkringens sjukvårdspremie i proportion till dessa skatter.

Oväntad ändring i periodiseringen

Under innevarande år förekom en annan betydande avvikelse jämfört med tidigare år. Saken har inget direkt samband med kommunalskatten, men nog med hur inkomstskatter överhuvudtaget betalas och hur de inflyter till skattetagarna. I år kommer nivån på förskottsinnehållningen på förvärvsinkomster att vara exceptionellt hög i förhållande till den uppskattade debiterade skatten skatteåret 2024. Medan cirka 92 procent av alla kommunalskatter för skatteåret 2023 inflöt i form av förskottsinnehållning under kalenderåret 2023, är motsvarande andel i år enligt de senaste prognoserna rentav över 95 procent.

En förändring på tre procentenheter låter kanske inte mycket, men omvandlat till euro är det lättare att få grepp om storleksklassen: en procentenhet innebär cirka 100 miljoner euro i kommunalskatt. Det här är den huvudsakliga orsaken till att det sammanlagda kommunalskatteutfallet för innevarande år kommer att vara drygt 300 miljoner euro bättre än vad som uppskattades hösten 2023. Det är viktigt att komma ihåg att rättelsen för skatteåret 2024 inte är slutlig. Beskattningen för skatteåret 2024 blir klar i slutet av oktober, och då känner vi till de slutliga debiteringsförhållandena, dvs. skatterättelserna. De första preliminära uppgifterna om den slutliga beskattningen 2024 publiceras som vanligt i början av sommaren. Senast då vet vi bättre hur rätt uppskattningarna träffat.

Det är bra att förskottsinnehållningarna är på en hög nivå och vi hoppas att trenden fortsätter under de kommande åren. När allt kommer omkring är det upp till skattebetalarna hur de betalar sina förskottsinnehållningar. Det beror alltså på dem hur mycket skatteåterbäring eller restskatt de får när beskattningen är klar. Ännu går det inte att säga exakt varför förskottsinnehållningen är på en hög nivå. Saken borde klarna senast under våren. Som det nu ser ut kommer vi att beakta den höga nivån på förskottsinnehållningen för innevarande år också i uppskattningarna av skatteinkomsterna för prognosåren i Kommunförbundets nästa skatteprognosfil (publiceras i slutet av januari).

Utmaningar i prognostiseringen av skatteinkomster

En utmaning i prognostiseringen av skatteinkomsterna gäller periodiseringen, dvs. hur skatteårets betalda skatter uppskattas inflyta i form av förskottsinnehållning på förvärvsinkomsterna och i form av förskottsskatt som samfunden betalar under samma kalenderår.

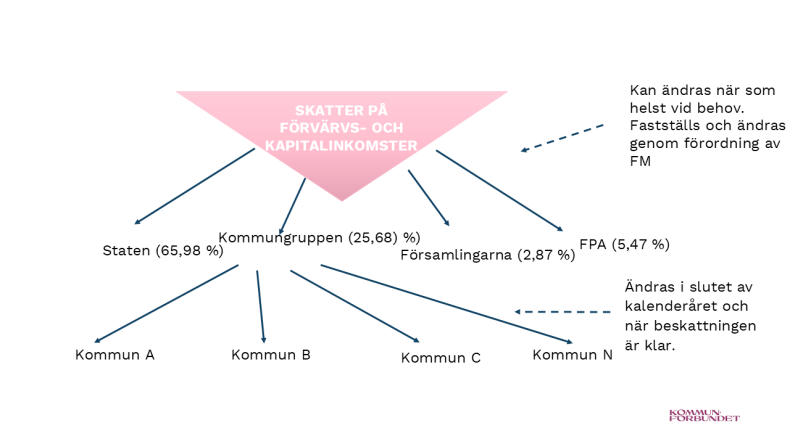

En annan utmaning som gäller periodiseringen av skatteinkomster är den ”rytmstörning” som ibland uppstår på grund av redovisningssystemet för förvärvs- och kapitalinkomstskatter. I redovisningssystemet samlas alla förvärvs- och kapitalinkomstskatter ihop vid förskottsuppbörden och fördelas till skattetagarna enligt de preliminära, dvs. uppskattade andelarna. Kapitalinkomstskatterna (särskilt på försäljningsvinster) som styrs till staten och som är svåra att förutse ligger ofta till grund för större skatterättelser.

Figur 3. Redovisningssystemet och skattetagargruppernas uppskattade andelar av det totala inflödet för skatteåret 2024. Andelarna fastställdes genom FM:s förordning 13.12.2024.

Som grund för beräkningen av andelarna används den senast slutförda beskattningen samt FM:s prognos för de slutliga andelarna av alla förvärvs- och kapitalinkomstskatter. Vid beräkningen av de kommunspecifika preliminära andelarna beaktas likaså den senast slutförda beskattningen och därutöver också förändringarna i invånarantalet och eventuella förändringar i inkomstskattesatsen. När beskattningen blir klar i slutet av oktober följande år, rättas alla redan redovisade skatteinkomster så att de motsvarar de rätta debiteringsförhållandena mellan alla skattetagare. I slutändan fördelas alla skatteintäkter från skatteåret till rätt belopp och till korrekta bankkonton.

Utöver de faktorer som redan nämnts måste prognoserna naturligtvis basera sig på en så korrekt uppfattning och uppskattning som möjligt av själva skatteunderlagens (förvärvsinkomsternas) utveckling – och naturligtvis av de debiterade kommunalskatterna under skatteåret. Det gäller alltså också att så exakt som möjligt bedöma hur alla ändringar i skattegrunderna påverkar intäkterna från kommunalskatten. Nästa år påverkar ändringarna i beskattningsgrunderna intäkterna från kommunalskatten så att nettoeffekten blir uppskattningsvis cirka 300 miljoner euro på plus. Märk väl att motsvarande belopp dras av från statsandelarna till kommunerna.

Kommunförbundet publicerar nästa skatteprognosfil för kommunerna i slutet av januari. Då beaktas utsikterna för sysselsättningen och skatteinkomsternas utveckling i Finansministeriets ekonomiska översikt i december. I prognosen beaktas dessutom den slutförda beskattningen 2023, de slutliga influtna skatterna för innevarande år (publiceras under mellandagarna) samt de inkomst- och fastighetsskattesatser som tillämpas skatteåret 2025.