Skattefrågor

Den kommunala självstyrelsen ger kommunen rätt att ta ut skatt av sina invånare och av fastighetsägare i kommunen. Dessutom får kommunen en del av den inkomstskatt som betalas av sammanslutningar i kommunen. Kommunens skatteinkomster består av kommunalskatt, en andel av samfundsskatten och fastighetsskatt. Dessutom får kommuner med gruvverksamhet en andel av gruvmineralskatten från och med år 2025.

Kommunen kan självständigt bestämma sin inkomstskattesats. I fråga om fastighetsskattesatserna begränsas kommunens beslutanderätt av övre och undre gränser. I lagstiftningen finns det inga bestämmelser om hur kommunen ska använda skattemedlen för att sköta sina uppgifter. Riksdagen kan reglera faktorer som påverkar kommunernas skatteunderlag, till exempel skattskyldigheten, vilka inkomster som är beskattningsbara, skatteavdragen, skatteuppbörden och redovisningen av skatteinkomster till skattetagarna.

Kommunens inkomstskattesats och fastighetsskattesatser är viktiga inkomstgrunder i budgeten. Beslut om dem ska fattas senast i samband med godkännandet av budgeten och kommunen ska senast den 17 november meddela sin skattesats för det kommande finansåret till Skatteförvaltningen. Om budgeten ska kommunen besluta om senast vid utgången av kalenderåret.

Öppna alla

Kommunernas skatteinkomster efter vårdreformen

Kommunernas skatteinkomsters betydelse ökade efter vårdreformen. Numera är skatteinkomsternas andel av hela skattefinansieringen (skatteinkomsterna och statsandelarna totalt) i genomsnitt ca. 80 procent. Före vårdreformen var skatteinkomsternas motsvarande andel ca. 70 procent. Variationen mellan Fasta Finlands kommuner är trots allt stor; 16 kommuner hade till och med negativ statsandel år 2024.

I samband med vårdreformen 2023 minskade kommunernas skatteinkomster märkbart. Alla fasta Finlands kommuners inkomstskattesatser nedskars med 12,64 procentenheter från 2022 års nivå. Samtidigt nedskars även kommunernas andel av samfundsskatten med en tredjedel, så att dess inbördes andel av de totala skatteinkomsterna inte blev för stor. Däremot fördubblades fastighetsskattens andel från tidigare nivån, eftersom man inte gjorde några ändringar i den.

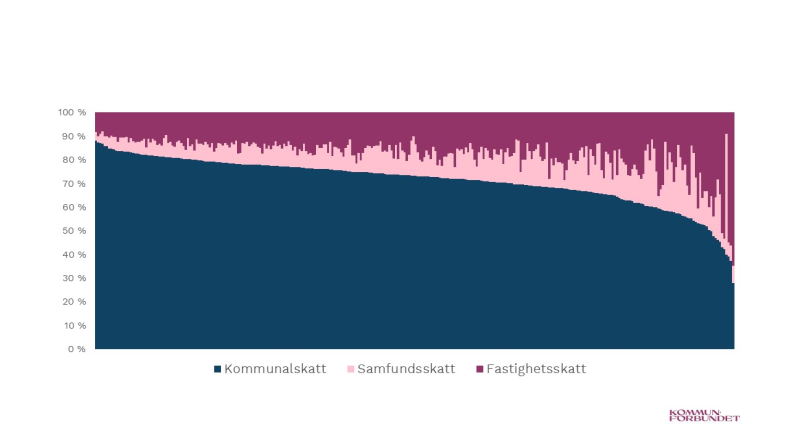

På hela landets nivå är kommunalskattens andel klart störst ca. 70 procent år 2024. Samfundsskattens andel är ca. 13 procent och fastighetsskattens ca. 17 procent. Variationen mellan kommunerna är även här stor. Extrema exempel utgör blad annat Gustavs och Pelkosenniemi som har mycket fritidsbostäder och ett vattenkraftverk samt Eurajoki som har ett kärnkraftverk. I dessa kommuner utgör fastighetsskatten över 60 procent av kommunens totala skatteinkomster. Samtidigt finns det kommuner vars samfundsskatteinkomster närmar sig ca. en tredjedel av kommunens totala skatteinkomster. Kommunalskatten är trots allt det viktigaste skatteslaget i merparten av kommunerna.

Bild 1. Alla skatteslagens inbördes förhållanden i år 2024 i Fasta Finlands kommuner. Till vänster kommunen där kommunalskattens andel av totala skatteinkomsterna är störst. Källa: Skatteförvaltningen, Tjänster för skattetagare

Kommunalskatt

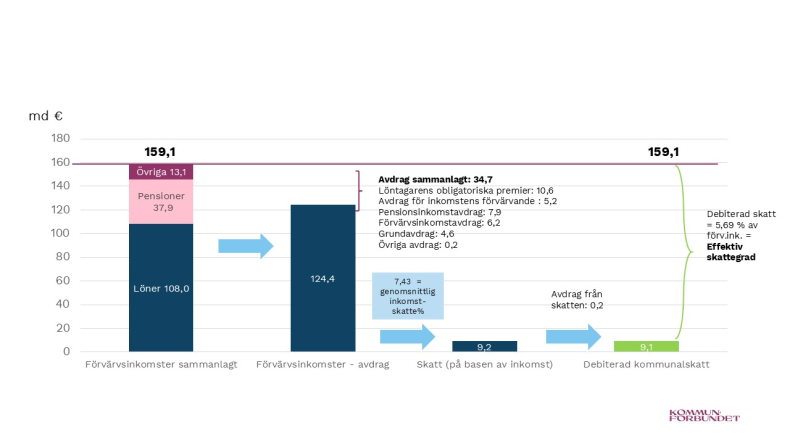

Fysiska personer och dödsbon betalar kommunalskatt på sin förvärvsinkomst. Till förvärvsinkomsterna räknas till exempel löne- och pensionsinkomster. På kapitalinkomster såsom ränteinkomster, hyresinkomster, överlåtelsevinster och kapitalinkomster av skogsbruk betalas skatt endast till staten. Den beskattningsbara inkomsten i kommunalbeskattningen består av de skattepliktiga inkomsterna minskade med lagstadgade avdrag.

De viktigaste förvärvsinkomstslagen är löne- och pensionsinkomster. Från inkomsterna görs bland annat pensionsinkomstavdrag, resekostnadsavdrag, avdrag för förvärvande av inkomst, förvärvsinkomstavdrag och grundavdrag. Efter avdragen från inkomsterna återstår den beskattningsbara inkomsten, som beskattas enligt kommunens inkomstskattesats.

Från den skatt som beräknats på detta sätt görs ytterligare avdrag direkt från kommunalskatten. Av dessa avdrag är arbetsinkomstavdraget det mest betydande. Andra avdrag från kommunalskatten är bland annat hushållsavdrag och underskottsgottgörelse för räntor på bolån. Efter dessa avdrag får man den kommunalskatt som ska betalas för skatteåret.

Bildandet av den debiterade kommunalskatten i hela landet skatteåret 2023. Miljarder euro. Källa: Skatteförvaltningen.

Avdragen i kommunalbeskattningen beror på skattebetalarens inkomstnivå och gäller framför allt låginkomsttagare. Man kan alltså säga att kommunalskatten är progressiv, trots att kommunens inkomstskattesats är lika för alla invånare. I det här sammanhanget talar man ofta om effektiv skattegrad, som är den debiterade kommunalskattens andel av förvärvsinkomsterna.

På grund av olika avdrag motsvarar kommunens inkomstskattesats, dvs. den nominella skattegraden, inte den faktiska, effektiva skattegraden. Den faktiska skatten för skattebetalarna, dvs. den effektiva skattegraden, utvisas av den debiterade kommunalskatten i förhållande till förvärvsinkomsterna. Till följd av höjda skatteavdrag har skattebetalarnas faktiska skattegrad hållits på samma nivå i ett längre perspektiv, trots att kommunerna har kompenserat den minskade skattefinansieringen genom att höja sina inkomstskattesatser.

Via länken nedan kan man bekanta sig med de olika skatters och avgifters kommunvisa ändringar skatteåren 2022–2023. Den önskade kommunen kan väljas i et första mellanbladet, i cell A4. Skattetagarna som granskas är staten (förvärvsinkomst- och kapitalinkomstskatter samt rundradioskatten), kommunerna (kommunalskatten), de kyrkliga församlingarna (kyrkoskatten) samt Folkpensionsanstalten (premierna). I tabellens textruta framkommer en mera detaljerad beskrivning, framfört vad gäller förvärvsinkomstbeskattningens förändringar som orsakades av vårdreformen år 2023.

I Excel-arbetsboken behandlas även hur den debiterade kommunalskatten bildas i de enskilda kommunerna. I praktiken samma uppgifter på hela landets nivå som framkommer i bild 1 ovan, men mera detaljerat. I de kommunvisa figurerna/tabellerna som beskriver skatteåren 2022 och 2023 framkommer även mera detaljerade beskrivningar till förändringarna (cellkommentarerna).

I slutet av Excel-arbetsboken finns en tabell som beskriver de kommunvisa nominella (inkomstskattesatserna) och de effektiva (verkliga) skattegraderna för skatteåren 2014–2025. De effektiva skattegraderna för skatteåren 2024 och 2025 är prognoser och baserar sig på de oredigerade skatteprognosfilernas uppskattningar (02/2025). Bredvid grafen framkommer även en tabell som man kan simulera den uppskattade avkastningen på kommunskatten genom ändrandet av kommunens inkomstskattesats (euro/invånare). Inkomstskattesatsens avkastning förbättrades i samband med vårdreformen och även för skatteåret 2025 då förvärvsinkomstavdraget ersattes med arbetsinkomstavdraget.

Kommunens andel av samfundsskatten

Samfundens beskattningsbara inkomst är skillnaden mellan de skattepliktiga inkomsterna och de utgifter som är avdragbara i beskattningen. I Finland är samfundsskattesatsen 20,0 procent. Samfund som betalar samfundsskatt är aktiebolag, andelslag och i vissa fall även affärsverk, offentliga samfund, föreningar, anstalter, stiftelser och bostadsaktiebolag.

Den enskilda kommunens andel av samfundsskatteintäkterna bildas genom att kommunernas gruppandel avskiljs från de totala samfundsskatteintäkterna. Den största delen av intäkterna från samfundsskatten går till staten. Kommungruppens andel av samfundsskatten minskade från en dryg tredjedel till under en fjärdedel i samband med vårdreformen.

Olika förändringar i skatteunderlaget gör att kommunernas andel varierar årligen, eftersom förändringar som innebär minskade skatteinkomster kompenseras kommunerna genom en höjning av samfundsskatteandelen. Under de senaste åren har samfundsskatten också fungerat som styrmedel för den statliga finansieringen till kommunerna. Som en del av coronastödpaketet till kommunerna har regeringen infört en tidsbegränsad höjning av kommunernas samfundsskatteandel med 10 procentenheter för åren 2020 och 2021.

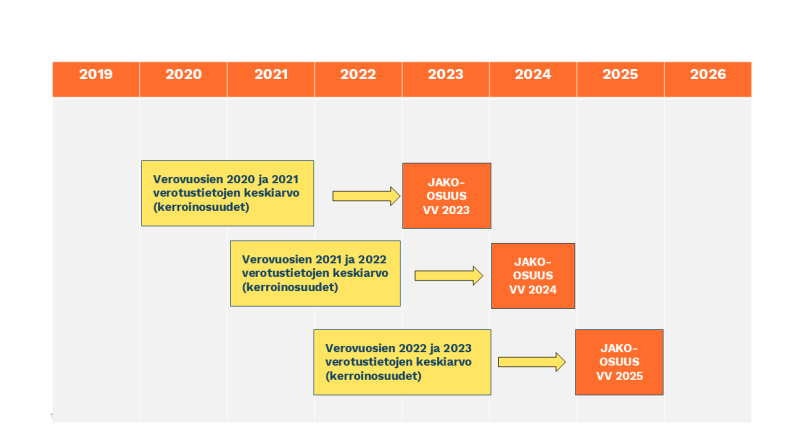

Kommunernas samfundsskatteandel fördelas varje år mellan kommunerna genom kommunvisa andelar som fastställs på förhand. De enskilda kommunernas andel av samfundsskatten är medelvärdet av de samfundsskatteandelar som beräknats på basis av uppgifterna i de två senast verkställda beskattningarna. Utöver företagsverksamheten påverkas kommunernas samfundsskatteandel av bruttorotprisinkomsterna som räknats ut vid den regionala skogscentralen och av skogsmarksarealen i kommunen under åren i fråga (se närmare om redovisning av skatterna nedan).

Kommunen kan inte direkt påverka sin samfundsskatt, men genom att skapa förutsättningar för en lönsam affärsverksamhet på sitt område kan kommunen på längre sikt dra nytta av resultaten också genom samfundsskatteintäkterna.

Fastighetsskatt

Fastighetsskatten är en kommunal skatt som tas ut av ägarna till fastigheter som är belägna i kommunen och den gäller både mark och byggnader. Fastighetsskatten gäller inte jord- och skogsbruksmark eller vattenområden, men däremot byggnader på jordbruksfastigheter. Kommunerna betalar inte fastighetsskatt för fastigheter på deras eget område.

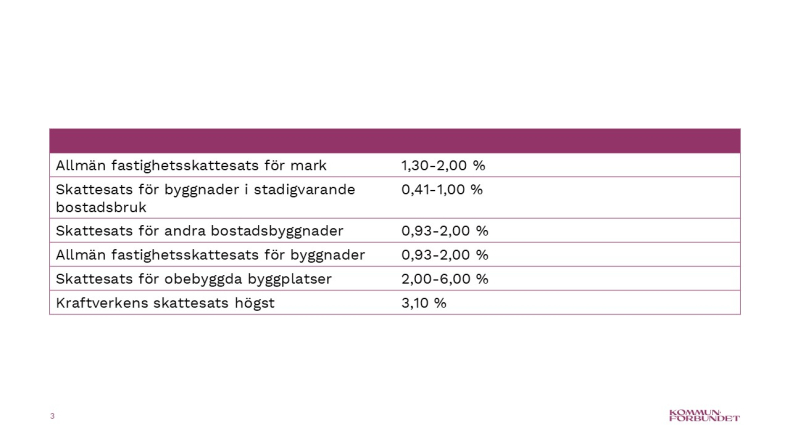

Fastighetsskatten fastställs som en viss procent av fastighetens beskattningsvärde. Kommunen fastställer årligen fastighetsskattesatserna för olika fastighetstyper: kommunen ska fastställa kommunens allmänna fastighetsskattesats för byggnaderna och skilt för marken, skattesatsen för byggnader som används för stadigvarande boende och skattesatsen för andra bostadsbyggnader.

Kommunen kan också fastställa skattesatser för andra fastighetstyper. Om sådana inte fastställs, tillämpas kommunens allmänna fastighetsskattesats också på dessa fastigheter. Skattesatsen för kraftverk kan fastställas till högst 3,10 %. Skattesatsen för en fastighet som ett allmännyttigt samfund använder för allmännyttiga ändamål kan fastställas till en lägre nivå än den skattesats som annars skulle tillämpas på fastigheten.

Det är tänkt att fastighetsbeskattningen ska ses över så att beskattningsvärdena bättre motsvarar områdets prisnivå och byggkostnader. För närvarande förefaller det värderingssystem som införs i fastighetsbeskattningen 2027 att innebära ett nytt sätt att fastställa beskattningsvärdena för såväl mark som byggnader samt variationsintervallen för fastighetsskattesatserna.

Skatteförvaltningens anvisningar om fastighetsskatten:

Tillämpningsanvisning för fastighetsskattelagen

Värdering av fastigheter i fastighetsbeskattningen

Insamling av skatteinkomster till kommunerna

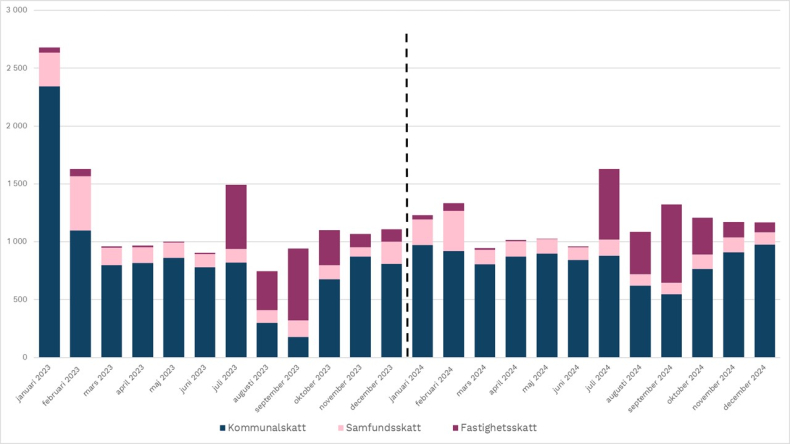

Till skillnad från till exempel kommunernas statsandelar insamlas kommunernas skatteinkomster ojämnt under kalenderåret. Vid början av året insamlas kommunal- och samfundsskattens tilläggsförskott från föregående skatteår och även fastighetsskatter från föregående skatteår. Årets andra kvartal är en mera jämn insamlingsperiod.

Från och med juli insamlas fastighetsskatter från beskattningen som verkställs. Skatteåterbäringarna återkrävs från kommunerna i huvudsak i samband med skatteredovisningarna under augusti-september och minskar således på kommunalskattens redovisningar under dessa månader. Kvarskatterna insamlas mera jämt från och med september. Slutet av året kännetecknas av den verkställda beskattningens rättelseredovisningar samt rättelser av det pågående skatteårets kommunvisa utdelningsandelar.

Insamling av kommunalskatten

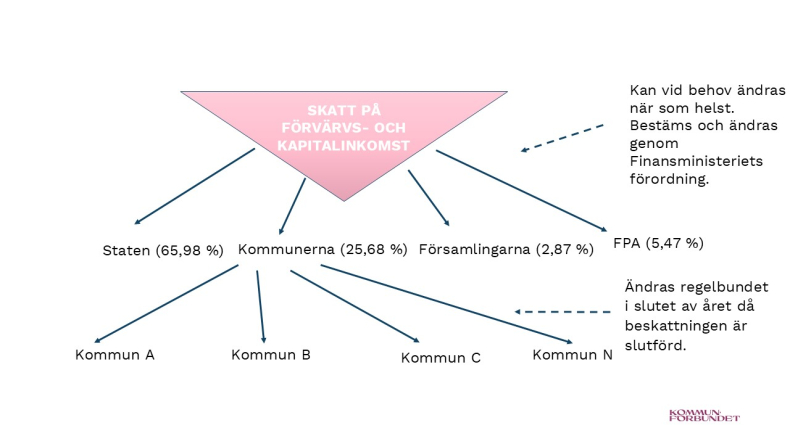

På kommunernas konton samlas (redovisas) kommunalskatter från olika skatteår, men i huvudsak i form av förskottsinnehållningar och förhandsskatter för innevarande år. Grunderna för skatteredovisningarna till skattetagarna bestäms i lagen och förordningen om skatteredovisning. Skattetagare som får inkomster från förvärvsinkomstskatten är förutom kommunerna (kommunalskatt) även staten, församlingarna och Folkpensionsanstalten. Staten är den enda skattetagare som får inkomster från kapitalskatten. Förvärvs- och kapitalinkomstskatterna uppbärs under skatteåret som förskottsinnehållning, som förskott som betalas vid uppbörden och som kompletteringar av förskotten.

Förvärvs- och kapitalinkomstskatterna fördelas (redovisas) till skattetagarna med uppskattade utdelningsandelar. Finansministeriet fastställer skattetagargruppernas andelar för respektive skatteår genast i början av skatteåret. Som grund för beräkningen används den senast slutförda beskattningen. Vid beräkningen beaktas skatteändringar som gäller skatteåret i fråga och utvecklingsprognoser för olika skatteslag.

När skattetagargruppernas andelar fastställs är målet att andelarna ska motsvara debiteringsförhållandena enligt den verkställda beskattningen. Andelarna för skatteåret justeras minst en gång och senast när beskattningen för det föregående skatteåret är slutförd. När och om andelarna ändras får en del skattetagare mer medan andra måste betala tillbaka skatt som redan redovisats. Skatteåret 2023 var kommunalskattens andel av förvärvs- och kapitalinkomstskatten nästan 25 procent. För skatteåret 2025 stiger den uppskattade andelen till cirka 26,5 procent, främst på grund av att förvärvsinkomstavdragets borttagande. Den slutliga andelen klarnar senast i slutet av oktober 2026 när beskattningen 2026 har verkställts.

Förvärvsinkomst- och kapitalinkomstskatterna och skattetagargruppernas utdelningsandelar för skatteåret 2024

I uträknandet av de kommunvisa preliminära utdelningsandelarna beaktas också den senast slutförda beskattningen. Dessutom beaktas även förändringarna i befolkningsantalet samt möjlig förändring i kommunens inkomstskattesats. När beskattningen är slutförd i slutet av oktober följande år, rättas alla redan redovisade skatteinkomster att de motsvarar de riktiga debiteringsförhållandena mellan samtliga skattetagare. Därmed riktas skatteårets samtliga skatteinkomster slutligen till rätta skattetagare.

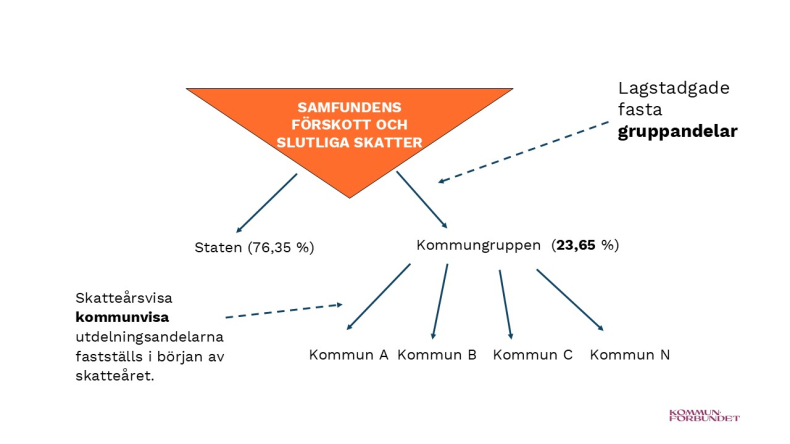

Insamling av samfundsskatten

I 3 kap. i lagen om skatteredovisning bestäms grunderna för redovisningen av samfundsskatt. Också samfundsskatten för skatteåret redovisas först mellan skattetagargrupperna. Till skillnad från kommunalskatten är samfundsskatteandelarna fasta, och de börjar tillämpas genast i början av kalenderåret. Gruppandelarna ändras bara via lagstiftningen.

Samfundsskattens redovisningssystem. Statens och kommungruppens gruppandelar för skatteåret 2025.

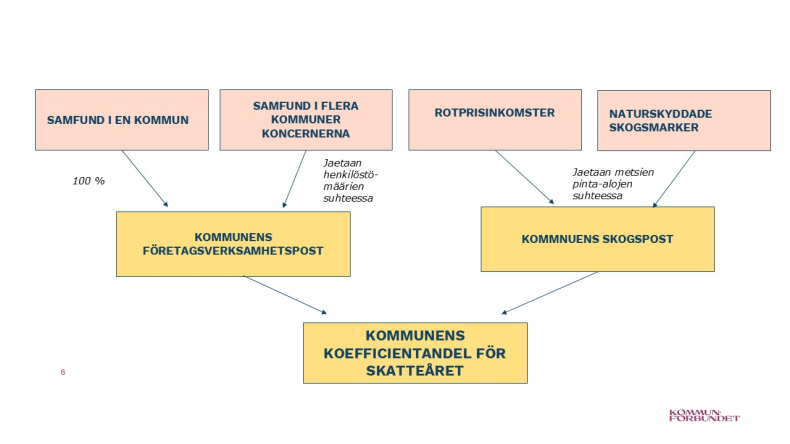

Av kommungruppens andel redovisas de kommunvisa andelarna, som beräknas enligt 13 § i lagen om skatteredovisning . De enskilda kommunernas andel av samfundsskatten baserar sig på ett medeltal av de två senast verkställda beskattningarna. Vid beräkningen av de kommunvisa samfundsskatteandelarna beaktas den samfundsskatt som betalas av företag som är verksamma i kommunen (företagsverksamhetspost) och de regionala rotprisinkomsterna (skogspost).

I fråga om samfund och koncerner som är verksamma i flera kommuner delas samfundsskatten vid beräkningen av företagsverksamhetsposten mellan kommunerna i förhållande till företagens personalstyrka. En del av samfundsskatten fördelas kommunvis i förhållande till rotprisinkomsterna för skog som kompensation för att inkomsterna av virkesförsäljning inte längre omfattas av kommunalskatt. I de skogsdominerade kommunerna kan merparten av samfundsskatteinkomsterna basera sig på skogsposten och inte på samfundsskatt som betalas av företag som är verksamma i kommunen. När det gäller skogsposten görs fördelningen mellan kommunerna i förhållande till arealen.

Redovisningarna av fastighetsskatt

För fastighetsskatten görs ingen förskottsuppbörd. Den tas ut som slutlig skatt och redovisas till den kommun där fastigheten är belägen. De fastighetsskatter som flyter in under skatteåret innan beskattningen blir klar redovisas på basis av fördelningsförhållandet under föregående skatteår. De redovisade skatterna korrigeras i redovisningen den månad då beskattningen slutförs (november).

Läs mera (på finska):

Kommunernas skattskyldighet

Under uppdatering

Skattelagstiftning

Skattelagstiftningen finns tillgänglig i elektronisk form på FINLEX, statens författningsdatabank.

Mer information på webben:

- Mervärdesskattelag 30.12.1993/1501

- Inkomstskattelag 30.12.1992/1535

- Lag om beskattning av inkomst av näringsverksamhet 24.6.1968/360

- Fastighetsskattelag 20.7.1992/654

- Lag om förskottsuppbörd 20.12.1996/1118

- Lag om överlåtelseskatt 29.11.1996/931

- Lag om beskattningsförfarande 18.12.1995/1558

- Lag om värdering av tillgångar vid beskattningen 22.12.2005/1142